Cada mes de Marzo, todos los ciudadanos (personas naturales) que hayan tenido algún tipo de ingreso superior a lo que establece el Servicio de Rentas Internas tendrán que declarar su Impuesto a la Renta (IR) del año fiscal anterior. Esto significa que en Marzo de cada siempre se vencerá el plazo para declarar el Impuesto a la Renta del periodo Fiscal del año anterior para todas aquellas personas naturales que no estén obligadas a llevar contabilidad y que tuvieran un ingreso superior a los 11.315$.

En este artículo le explicaremos a detalle todo cuanto debe saber sobre el Impuesto a la Renta y de qué forma puede declarar las personas naturales que no tienen la obligación de llevar contabilidad.

CONTENIDO:

¿De qué se trata el Impuesto a la Renta?

Este es un pago obligatorio que todos los ciudadanos ecuatoriano, en calidad de contribuyentes, deben realizar al Estado ecuatoriano por todas sus utilidades generadas en el lapso de un año. Este impuesto se aplica, de conformidad con las leyes en la materia, a todos los ingresos que se generan desde el primero de Enero al 31 de Diciembre, descontando cada uno de los gastos personales deducibles que tienen los ciudadanos contribuyentes en ese año, lo cual permite obtener dicha renta o utilidad.

El artículo 2 de la Ley del Régimen Tributario Interno, especifica lo siguiente sobre el IR:

Para efectos de este impuesto se considera renta: 1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y 2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley».

¿Quién tiene que declarar y pagar el Impuesto a la Renta?

Quienes deben declarar su Impuesto a la Renta como personas naturales y de conformidad con lo establecido en la ley, son:

Declaración

- Aquellos que trabajen bajo relación de dependencia y que además, cuente con fuentes de ingreso extra, sean estas arrendamiento de inmuebles, honorarios profesionales, actividades empresariales, entre otros.

- Quienes no estén obligados a llevar contabilidad y que estén generando ingresos iguales o mayores a la Fracción Básica que establece el Servicio de Rentas Internas.

- Ciudadanos que tengan retenciones en la fuente y deseen solicitar la devolución de su valor retenido.

Disposiciones importantes:

Desde el año 2017 hasta la actualidad, se ha incluido la exoneración del Impuesto a la Renta a personas discapacitadas cuya condición les afecte en al menos un 30%. Teniendo en cuenta todas estas disposiciones, si sus ingresos en un año fiscal desde ese año en adelante fueron superiores a 11.315$ no significa que usted deba realizar la declaración, aunque es recomendable que lo haga de cualquier forma.

Asimismo, si sus ingresos fueron menores a lo que establece la ley, pero tiene alguna retención en la fuente y desea solicitar la devolución de su dinero, tendrá que realizar su declaración del impuesto a la renta. Sobra decir que si usted tiene ingresos mayores al rubro que ha establecido el SRI, está obligado a declarar. Después de realizarla, se generarán tres resultados: Pagar un valor determinado, contar con un saldo favor, o simplemente no tener ni deudas extra, ni saldo a favor. Los últimos supuestos, se generarán en caso de tener alguna retención en la fuente.

Pago

El pago de este impuesto se hará únicamente si el monto de la base imponible, o lo que se traduce en sus ingresos brutos menos los gastos deducibles, es superior a lo que establece el Servicio de Rentas Internas, que es de 11.315$ desde el año 2020 hasta la fecha. Si el ciudadano tiene un saldo inferior a ese monto, deberá declarar mas no está obligado a pagar nada.

¿Qué ingresos están exentos de pagar Impuesto a la Renta?

El SRI indica que hay algunos ingresos que no es necesario que se declaren y son:

- Los ingresos que se perciban como beneficiario del Instituto Ecuatoriano del Seguro Social, tales como: Fondos de Reserva, Cesantía, etc. Ingresos como el ISSFA, ISSPOL; y pensionistas del Estado.

- Ingresos de premios de lotería o cualquier sorteo auspiciado por la Junta de Beneficencia o por Fe y Alegría.

- Viáticos y gastos de viaje, hospedaje y alimentación que reciben los empleados por todas las cuestiones inherentes a su cargo. No confunda con ingresos por vacaciones, porque estos sí son considerados para la declaración.

- El décimo tercer y Décimo Cuarto Sueldo.

- Intereses que se generen por ahorros en cualquiera de las entidades financieras en el territorio nacional.

- Ingresos obtenidos por desahucio o indemnización por renuncia o despido.

¿Qué es un gasto deducible del impuesto a la Renta?

Estos son gastos personales y de actividad económica que tiene un ciudadano durante el lapso de un año fiscal y que se pueden restar de los ingresos que se hayan generado, abaratando el monto a pagar. Estos gastos corresponden a Salud, Educación, Vivienda, Alimentación y Vestimenta.

Asimismo, se incluyen los gastos que hayan tenido el cónyuge que no genere ingresos, hijos menores de edad o con discapacidad sin importar su edad y los padres del contribuyente que no generen ingresos o que la pensión que reciban sea inferior al sueldo básico unificado (400$).

En 2018, los gastos relacionados con Arte y Cultura (Instrumentos musicales, libros de arte, cine, obras de teatro, entre otras) se convirtieron en deducibles en la declaración del Servicio de Rentas Internas, los gastos de pensiones alimenticias se pueden deducir siempre y cuando existan actas de mediación o alguna resolución judicial.

Importante: La deducción de sus gastos personales no puede superar un monto mayor al 50% de todos los ingresos que haya percibido, ni tampoco exceder 1.3 veces la fracción básica. Podrá deducir el total de sus gastos personales siempre y cuando los justifique con comprobantes de venta válidos a su nombre, su cónyuge, sus hijos dependientes o padres dependientes, así como con el número de cédula o RUC de estos.

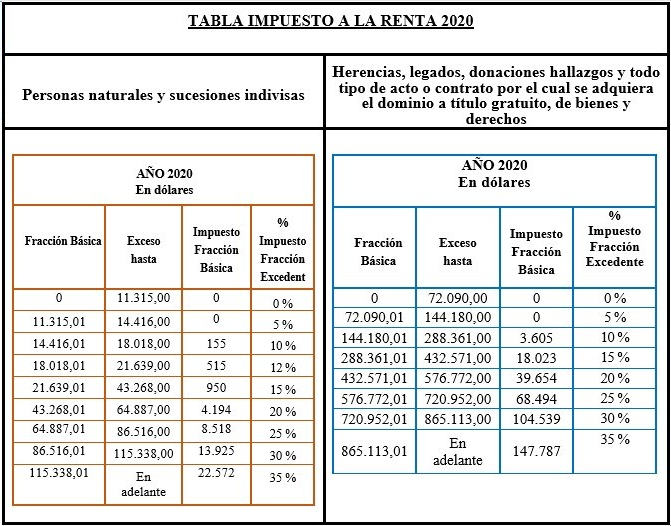

¿Cuál es la tabla de impuesto a la Renta?

En el año 2020, se presentó una tabla por medio de la cual las personas naturales podrán declarar su IR:

¿Cómo puedo calcular el Impuesto a la Renta?

Si por ejemplo, usted tiene un trabajo de relación de dependencia y genera mensualmente un estimado de 2.000$, pero sus gastos deducibles en el 2020 han sido de 2.500$ deberá hacer lo siguiente:

Haga un cálculo de sus ingresos mensuales netos

El cálculo se realizará en función de una resta a su sueldo mensual del aporte patronal al IESS, que es un 9.45% en caso de trabajar bajo relación de dependencia o del 20.5% en caso de ser afiliado voluntario. Utilizando las cifras del ejemplo, procederíamos de esta forma:

- 2.000$ X 0.0945% = 189$ (Sacando el 9.45$ del monto en cuestión)

- 2.000$ – 189$ = 1.811$ será su ingreso Mensual Neto por trabajo.

Calcule todos sus ingresos anuales netos

Por consiguiente, deberá multiplicar sus ingresos mensuales netos (1.811$ en este caso) por 12 meses del año:

- 1.811$ x 12 = 21.732$ (Ingreso Anual Neto)

Considere todos sus gastos deducibles

Deberá considerar todas las categorías que ya le hemos mencionado. Imaginemos que tiene un total de 2.500$ en gastos deducibles.

Calcule la base imponible

Esto se puede hacer restando su ingreso anual neto menos los gastos deducibles. En este caso sería:

21.732$ – $2.500 = 19.232$

Como su base imponible dio un saldo mayor a los 11.310$ tendrá que hacer el calculo del pago de su Impuesto a la Renta. En caso de haber obtenido un resultado menor a esta cifra, no tendría necesidad de pagar.

Determine cuánto debería pagar de Impuesto a la Renta de conformidad con la tabla de liquidación del Servicio de Rentas Internas.

Para ello, tendrá que basarse en la tabla de liquidación expedida el año 2021. Revise la columna «Exceso hasta». En el ejemplo que estamos empleando, sería la cuarta fila (19.232$).

Para realizar el cálculo tendrá que obtener el impuesto a la Fracción Básica y el Impuesto a la Fracción Excedente y sumar ambos resultados:

El impuesto a la fracción básica lo tendrá disponible en la tabla. En este caso sería 511$. El impuesto a la Fracción Excedente se obtiene restando la base imponible (19.232$) menos el valor de la fracción básica de la tabla (11.310$) y multiplicar por el porcentaje del impuesto Fracción Excedente que indica la tabla (12%).

- 19.232$ – 11.310$ = 7922$

- 7922$ X 0.012= 950.64$ (Impuesto a la Fracción Excedente).

Por último, deberá sumar el resultado del Impuesto a la Fracción Básica más el impuesto a la Fracción Excedente: En este caso sería 511$ + 950.64$ = 1100,9$ (Impuesto a la Renta).

De esto valor se van a descontar las retenciones que haya hecho su empleador o por cualquier otro agente de retención. No olvide que dichos valores tendrá que colocarlos en el formulario que haya llenado. Si tiene alguna a su favor, podrá pedir una devolución de su valor retenido o bien cuadrar todos los pagos y no tener que recibir nada.

El procedimiento es similar para su caso y montos. Si su base imponible está ubicada en el primer rango de la tabla (0$ a 11.315$) no tiene que pagar ningún impuesto a la renta, pero deberá hacer su declaración de todos modos.

¿Cómo se hace la declaración del Impuesto a la Renta?

Tan pronto haya calculado el monto a pagar por el IR, tendrá que declarar y pagar. Dependiendo de si está o no obligado a llevar contabilidad, variará el trámite. Se pueden presentar tres supuestos que le explicamos a continuación:

Supuesto 1

En caso de trabajar bajo relación de dependencia pero no ha presentado su proyección de gastos personales del año anterior, no será necesario presentar una nueva declaración del impuesto a la renta porque la empresa donde usted trabajará se encargará de llevar a cabo la declaración

Recibirá el formulario 107 en su empresa, en donde van a constar todos sus ingresos y deducciones o gastos aplicables por cada trabajador, además del impuesto a la renta que haya retenido su empleador.

Supuesto 2

Trabaja bajo relación de dependencia y presentó su proyección de gastos personales del año anterior. En caso de querer ajustar la proyección de sus gastos con los reales, tendrá que hacer una declaración nueva del IR utilizando el formulario 1024 en Línea. En caso contrario, el formulario 107 bastará para llevar a cabo este trámite.

Los contribuyentes que no están obligados a llevar contabilidad, por su parte, sí tienen que hacer su declaración a través de la web empleando el formulario 102A en línea.

El requisito indispensable de para hacerlo es contar con su clave electrónica personal para poder ingresar al portal del SRI. En caso de no tenerla, tendrá que trasladarse a las oficinas del Servicio de Rentas Internas con su cédula de ciudadanía o recuperarla a través de la web en la plataforma de la entidad.

Supuesto 3

En este caso, usted es un contribuyente obligado a llevar contabilidad y deberá presentar la declaración en el formulario 102.

Declaración del Impuesto a la Renta para personas naturales con relación de dependencia que no están obligadas a llevar contabilidad

En este caso tendrá que utilizar el Formulario 1024 en Línea. En él se incorporará de manera automática todo el resumen de sus gastos personales deducibles, la información de su empleador (formulario 107) y la información fiscal. Solo tendrá que validar la información prellenada o en su defecto, aumentar o quitar cualquier información adicional para posteriormente enviar su formulario.

En este video se explica a detalle el trámite para realizar su declaración del Impuesto a la Renta a través de la web:

¿Cuál es el plazo para poder declarar y pagar mi Impuesto a la Renta?

Los periodos de declaración y pago del IR comienzan el 1 febrero del año siguiente al que corresponde la declaración y terminan en marzo según el noveno dígito de su cédula de ciudadanía. A continuación, le compartimos la tabla de pagos:

Si las fechas coinciden con un día feriado o de descanso obligatorio, se pasará al siguiente día hábil.

¿Dónde puedo pagar mi Impuesto a la Renta?

El Servicio de Rentas Interna cuenta con diversas modalidades de pago, que le explicamos a continuación:

- Físicamente: Podrá acercarse a cualquiera de las 200 instituciones financieras debidamente autorizadas para recibir los pagos con su comprobante electrónico de pago para cancelar sus obligaciones con el fisco. Además, podrá acercarse a los corresponsales no bancarios para realizar el pago con su comprobante electrónico. Estos serían tiendas, farmacias y negocios minoristas autorizados por el SRI para la cancelación.

- Convenio de Débito: Podría registrar su cuenta bancaria en la web del SRI y realizar el pago en línea.

- Botón web: Si ingresa al portal web de una institución financiera ecuatoriana, podría realizar su pago inmediatamente.

En caso de trabajar bajo relación de dependencia, no es necesario realizarlo personalmente, puesto que el empleador retendrá cada mes el valor a pagar por concepto de Impuesto a la Renta.